오늘은 종합 부동산세 신고 방법, 기간, 세율 및 계산방법에 대해서 상세하게 설명 드리도록 할게요

1. 종합 소득세란

종소세란 과세 기간 1년동안 발생한 다양한 종류의 소득을 합쳐서 부과되는 세금을

말합니다.

1년에 한번 5월달에 신고하면되고 올해 소득세는 다음년도 5월에 신고하면되네요.

2. 대상 소득은

사업 소득뿐만아니라, 근로소득, 배당소득, 임대소득, 이자소득, 연금소득, 기타 소득이

해당되네요. 말 그대로 종합 소득에 대한 과세되는 세금이네요.

물론 근로소득, 퇴직 소득 및 연금 소득만 있는 사람은 종합 소득세 신고대상에서

제외됩니다.

3. 종합소득세 세율은

종합 소득 세율은 과세 표준 금액에 따라 그 세율이 정해 지네요.

따라서 관건은 과세 표준 금액을 산정하는 총 수입액에서 경비 부분을 얼마나 최적화하느냐가

관건이겠네요.

4. 종합 소득세 신고 기간

종합 소득세 과세 기간은 1월1일 ~ 12월31일 1년동안이 되고 여러 종류의 소득을

합쳐서 차년도 5월이 신고 및 납부 기간이 됩니다

즉 5월 1일 부터 5월 31일 신고 및 납부 기간이 됩니다.

5. 납부 방법은?

종합 소득세 납부 방법은 국세청 홈택스에서 신고후 납부가 가능합니다.

신고를 하게 되면 가상 계좌가 발급되며 은행이나 이체를 통해 납부가

가능합니다. 물론 카드 결제도 가능합니다.

6. 종합 소득세 계산방법

종합 소득세의 계산방법은

종합소득 금액 = 총 수입액 - 필요 경비액이 됩니다.

과세 표준= 종합 소득 금액 = 각종 소득 공제가 됩니다.

종합 소득세 금액은 각종 필요 경비액과 비용 처리를 통해 비용을 줄일수 있습니다.

즉, 종합 소득세 절세를 위해서라도 비용 처리와 소득공제를 잘 활용해야 합니다.

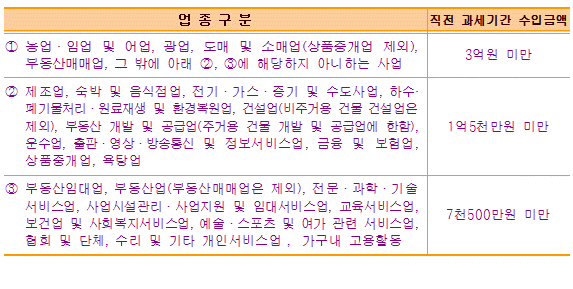

* 간편 장부 대상자는?

소득세는 사업자가 스스로 본인 소득을 계산 신고 납부 하는 세금입니다.

따라서 사업자는 장부를 비치 기록해야 하네요.

아래 간편 장부 대상자 정보 첨부 합니다.

*다음의 경우는 종합 소득세 확정 신고 하지 않아도 되네요

- 근로 소득만 있는 자로써 연말 정산을 한경우

- 직전 과세기간 수입 금액이 7500만원 미만 이고, 다른 소득이 없는

보험 모집인, 방문 판매원, 계약 배달 판매원의 사업소득으로 소속회사에서

연말 정산을 한경우

- 퇴직소득과 연말 정산 대상 사업소득만 있는 경우

- 비과세 또는 분리과세 소득만 있는경우

- 연 300만원 이하인 기타 소득이 있는 자로써 분리과세를 원하는 경우

신고하지 않은 경우 불이익

관련 동영상

본 저작물은 ‘한국정책방송원’에서 작성하여 공공누리 개방한 저작물을 이용하였으며, 해당 저작물은 ‘한국정책방송원, www.ktv.go.kr’에서 무료로 다운받으실 수 있습니다.

1가구 2주택 기준으로 종합 부동산세(종부세)등의 보유세

청년 우대형 청약통장 가입 통장, 주택 청약 전환 서류

[아파트 시세] 아파트 매매 가격 하락에 부자들은 차라리 증여할지 고민 중

[양도소득세 계산]양도세 계산 손쉽게 하는 방법 알려드립니다.(양도소득세 자동계산)

[인터넷 등기소 방문] 등기부등본 열람, 등기부등본 발급 이렇게 하시면 쉬워요

[온 나라 부동산 정보 통합 포털] 한국 토지 주택공사의 씨리얼 부동산정보 포털서비스

|

|

|

|

|

|

|

|

|