금감원은 올해 부동산의 위험 분석 보고서를 발간하였네요.

올해 부동산 중에 가장 아래 돌인 '그림자 금융'으로 불리는 비은행권 대출 자금 쪽에서

문제가 붉거질 가능성이 높다고 분석하였네요.

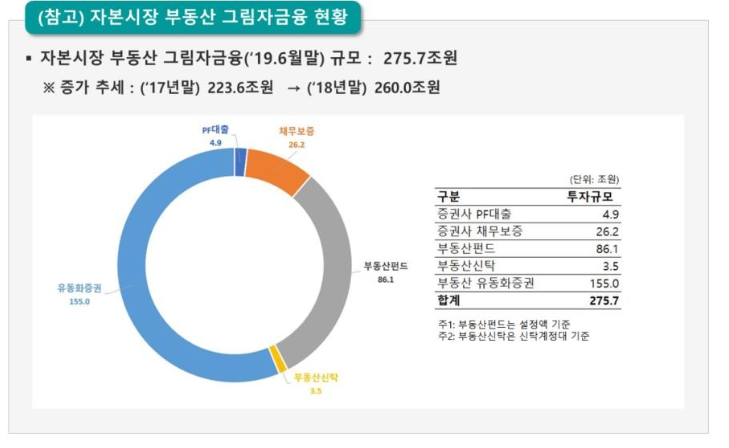

그림자 금융으로의 대출이 2017년 말에 230조에서 2019년 9월에는 280조 원으로 상승하였네요.

이러한 대출 금액 증가는 대규모 손실 가능성이 상존해 있네요.

이 부동산 PF 대출의 문제점은 무엇보다 부동산 가격의 하락세 전환되면

담보 가치의 하락으로 인한 대출의 부실화가 발생하게 되고, 일반적으로 고금리 상품인 관계로

그만큼의 리스트가 발생하게 되네요.

또한 그원인이 전염병 사태이든 아니면 부동산 시장의 대세하락기이든지

담보 가치 하락 뿐만 아니라 부동산 경기 하락으로 인한 분양 시장의 침체, 신흥 상권의 부실화

등의 문제가 발생될 가능성이 높네요. 부동산 급락 위기가 발생하게 된다면 이러한 리스크가

금융 시장 전반으로 전이되고 증폭되는 문제가 발생한 가능성이 높네요.

이러한 그림자 금융에 대한 종합적인 관리 체계 구축이 필요할 것으로 보이네요.

이번에 부동산 법인을 통한 대출과 부동산 PF 대출에 대한 정부의 관리가 이뤄질 것으로 예상되네요

그림자 금융이란

그림자 금융이란 영어로 Shadow banking 이라고 불리네요.

은행과 달리 엄격한 규제를 받지 않는 비 은행권 금융 기관을 말하거나

이러한 금융기관이 취급하는 비은행 금융 상품을 말하네요.

그림자라는 수익어는 그림자 금융이 금융 본래의 모습과 유사하지만

눈에 띄지 않는 특징을 가지고 있다고 해서 붙게 되었네요.

대표적인 그림자 금융 상품은 머니 마켓 펀드, RP, 신용 파생상품,

자산 유동화 기업 어음, 헤지 펀드 등이 있네요.

그림자 금융은 은행보다 제한 요소가 적네요.

은행은 지금 준비율등의 현금 보유가 필수 적이나 그림자 금융은

투자자에게 원금 지급 및 보장의 의무가 없고 규모가 작아 규제 수준이

낮네요

그림자 금융은 은행과 마찬가지로 자금 중개의 역할을 하게 됩니다.

하지만 은행은 5000만원 이내에서 원금 보장이 되지만 그림자 금융의

머니 마켓 펀드는 원금 지급 보장이 되지 않네요.

즉 원금 손실의 우려가 있네요.